Plafonul de garantare a depozitelor s-a majorat de la 1 ianuarie 2018, dar nu îndeajuns – susțin experții

Plafonul de garantare a depozitelor bancare a fost majorat de la 6 000 la 20 000 de lei, începând cu 1 ianuarie 2018. Deși această modificare ar însemna, la nivel psihologic, o mai mare siguranță pentru cetățeni, „este loc de mai mult”,− spun unii experți. Mai ales în condițiile în care, potrivit Acordului de Asociere dintre R. Moldova și Uniunea Europeană, care a intrat în vigoare la 1 iulie 2014, R. Moldova s-a angajat, în decursul a zece ani, să majoreze plafonul de garantare a depozitelor până la 100 de mii de euro. Totodată, este important ca odată ce este stabilit prin lege, plafonul de garantare a depozitelor să fie respectat întocmai, ceea ce nu s-a întâmplat în 2014, când cele trei bănci fraudate, Banca de Economii, Unibank și Banca Socială, au fost lichidate.

Majorarea plafonului de garantare presupune că, indiferent de numărul, mărimea sau valuta depozitelor, suma maximă pe care o poate primi un deponent într-o bancă este de 20 de mii de lei. Ultima majorarea a plafonului de garantare a depozitelor a fost operată în 2010, atunci când suma garantată a fost majorată de la 4 500 la 6 000 de lei.

Ion Tornea, expert economic de la Institutul pentru Dezvoltare și Inițiative Sociale (IDIS) „Viitorul”, consideră că această majorare nu este una consistentă, făcând referință la Acordul de Asociere cu Uniunea Europeană (UE), unde, remarcă expertul, scrie clar că R. Moldova, timp de zece ani trebuie să adere la legislația UE, care presupune că plafonul de garantare a depozitelor este de 100 de mii de euro.

„Noi deja avem doi ani de când este în vigoare Acordul de Asociere și eu nu-mi imaginez cum în situația dată autoritățile noastre planifică să se încadreze în prevederea respectivă. Un calcul simplu, arată că dacă împărțim 100 de mii de euro la zece ani, asta arată că în fiecare an, plafonul de garantare ar trebui să se majoreze cu cel puțin 10 mii de euro. Și dacă noi avem 20 de mii de lei, care nu sunt nici 1000 de euro, cum au de gând autoritățile noastre să se încadreze în parametrii stabiliți de Acordul de Asociere și a legislației respective a UE, nu-mi imaginez”, a declarat Ion Tornea.

La întrebarea cât de pregătit ar fi sistemul bancar din R. Moldova să asigure o majorare a plafonului până la 100 de mii de euro și cât de argumentat ar fi acest plafon, luând în considerare valoarea depozitelor din bancile autohtone, expertul afirmă că până în prezent, o astfel de analiză nu a fost realizată.

„Nimeni nici nu a făcut un calcul. Nu pot să vă dau un răspuns dacă sistemul nostru bancar este pregătit sau nu, în cazul în care nimeni nici măcar nu a încercat să facă o astfel de analiză. Argumentul care se aduce de fiecare dată, când nu se dorește majorarea mai substanțială a plafonului este că majoritatea depozitelor, am auzit diferite cifre, ba 70%, ba 80-90% din totalul depozitelor, se încadrează în limita aceasta, înainte spuneau de 6000 de lei, acum când e 20 de mii de lei, spun că se încadrează în 20 de mii. Nu am văzut însă nicăieri astfel de analize și nu știu cât e de bine să credem, atunci când nu ni se prezintă niciun fel de cifre”, susține expertul economic, Ion Tornea.

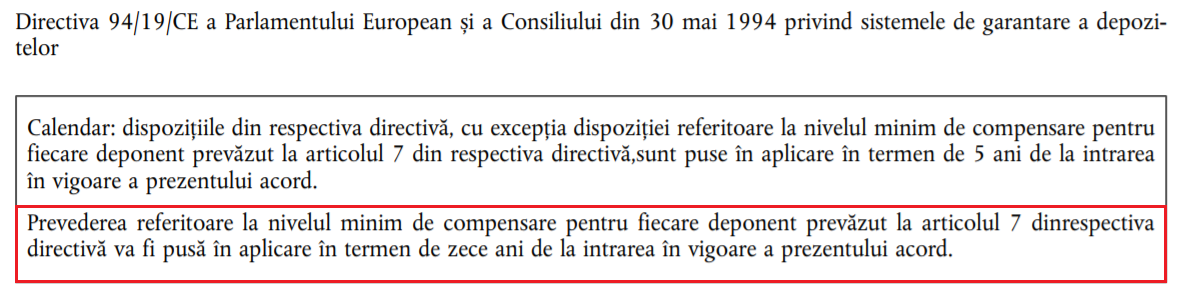

Acordul de Asociere dintre R. Moldova și Uniunea Europeană a fost ratificat în iunie 2014 și a intrat în vigoare la 1 iulie 2014. Potrivit, documentului, „R. Moldova își asumă angajamentul să apropie treptat legislația sa de următoarele acte din legislația UE și instrumente internaționale, în termenele prevăzute”, inclusiv:

Potrivit Politicilor UE privind uniunea bancară, „toți depunătorii, fie că sunt persoane fizice sau societăți, beneficiază de protecția depozitelor lor până la un cuantum de 100 000 de euro pentru fiecare bancă. În iunie 2014, Directiva din 1994 a fost abrogată, fiind înlocuită cu DIRECTIVA 2014/49/UE. Cuantumul de garantare a depozitelor a rămas neschimbat.

Potrivit Politicilor UE privind uniunea bancară, „toți depunătorii, fie că sunt persoane fizice sau societăți, beneficiază de protecția depozitelor lor până la un cuantum de 100 000 de euro pentru fiecare bancă. În iunie 2014, Directiva din 1994 a fost abrogată, fiind înlocuită cu DIRECTIVA 2014/49/UE. Cuantumul de garantare a depozitelor a rămas neschimbat.

Pe de altă parte, Veaceslav Negruță, expert economic la Transparency International Moldova, afirmă că numărul deponenților, care au sume atât de mari în bănci, este unul foarte mic. Respectiv, potrivit expertului, un plafon de 100 de mii de euro, ar presupune partic, garantarea tuturor depozitelor persoanelor fizice.

„Este adevărat că sunt anumite angajamente pe care R. Moldova și le-a asumat și acele standarde de siguranță, inclusiv garantarea depozitelor în sectorul bancar. Evident că spre asta vom merge și este într-un fel real, dar trebuie să luăm în calcul că sunt foarte puțini, ca număr, acei deponenți care au astfel de sume depuse în sistemul bancar. Respectiv, un plafon de 100 de mii de euro garantat, ar presupune, aproape, 100% garantarea tuturor depozitelor persoanelor fizice, pentru că sumele în depuneri la bănci sunt mult mai mici. Aproape 95% din depuneri sunt sume mult mai mici decât 100 de mii de euro garantate, conform standardelor europene.

Oricum, per total, aceste 20 de mii garantate nu este o sumă atât de mare și lasă loc de mai bine. Spre asta trebuie să tindem, ca depozitele deținute în băncile comerciale, să fie garantate, poate chiar tendința să fie atingerea unui nivel de sută la sută garantat prin acest Fond de Garantare”, susține Veaceslav Negruță. Totodată, expertul atenționează despre importanța aplicării normei legale, exact cum este prevăzută în legislație, fără „abateri sau inveții cvasi-legislative, cum s-a întâmplat în 2014”.

„Dacă să vorbim despre un impact, psihologic poate, în cazul dat avem o creștere a minimului garantat pe depozitele pe care cetățenii le au în sistemul bancar și psihologic, parcă ar crește siguranța și certitudinea că în caz de situații excepționale, deponenții pot liber să-și ridice această sumă de 20 de mii de lei. Pe de altă parte, important este ca norma legală să fie aplicată exact așa cum este prevăzută în lege și să nu fie din nou cu abateri sau invenții legislative sau cvasi-legislative, cum s-a întâmplat în 2014, când această lege cu privire la garantarea depozitelor în sistemul bancar, practic n-a fost aplicată”, a declarat expertul economic, Veaceslav Negruță.

Experții sunt de părere că un astfel de mecanism este absolut necesar pentru a fortifica încrederea cetățenilor în sistemul bancar, astfel încât, banii depozitați în bănci să „lucreze” pentru economia țării.

„Acest mecansim dă mai multe certitudine cetățenilor de a depune și a păstra banii în sistemul bancar, iar ulterior, sistemul bancar să vină cu resurse financiare în dezvoltarea mediului de afaceri, proiectelor investiționale, și altele”, susține Veaceslav Negruță.

„Noi vorbim de foarte mult timp să trebuie să găsim modalități de a canaliza remitențele în economie. Cel mai simplu și util mod de a colecta banii și de a-i pune să lucreze pentru economie este prin intermediul sistemului bancar- riscul pentru deponenți este minim, banca știe cum să-i investească și ăsta ar fi cel mai eficient mod, dar la noi nu se merge pe asta. Și am impresia că sistemul bancar beneficiază de un fel de lobby la nivel înalt, pentru a nu-l expune la prea mari cheltuieli, pentru că evident, dacă suma (n.r.: suma de garantare a depozitelor) se majorează, cheltuielile și efortul din partea băncilor sunt mai mari”, susține economistul Ion Tornea.

Despre Fondul de garantare a depozitelor în sistemul bancar din R. Moldova (FGDSB)

Scopul: garantarea depozitelor persoanelor fizice din băncile licenţiate, în condiţiile şi limitele prevăzute de Lege.

Ce garantează: compensarea depozitelor în monedă națională și în valută străină deținute de rezidenți și nerezidenți persoane fizice în băncile licențiate, în cazul în care acestea devin indisponibile.

Cum se formează: la formarea mijloacelor Fondului sunt admise şi obligate să participe toate băncile licenţiate de Banca Naţională a Moldovei

Nivelul plafonului de garantare: suma maximă plătibilă unui deponent este 20 000 de lei (începând cu 1 ianuarie 2018), indiferent de numărul şi mărimea depozitelor sau valuta în care s-au constituit, într-o bancă.

Informații suplimentare pot fi găsite pe site-ul oficial al FGDSB, fgdsb.md.

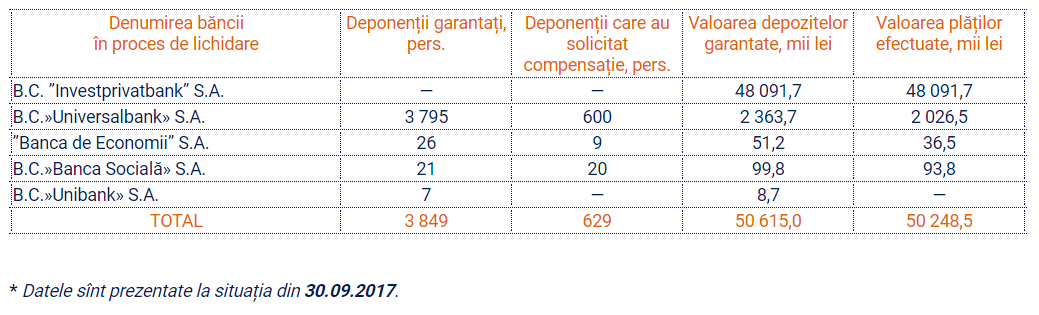

Până în prezent, Fondul de garantare a efectuat plata depozitelor garantate în sumă totală de 50 248 500 lei, dintre care:

- depozitele garantate ale „Investprivatbank”, în proces de lichidare, în suma totală de 48 091 700 lei, transferată în favoarea „Băncii de Economii” în baza art. 2 din Legea nr. 190 din 30.09.2011 privind unele măsuri suplimentare de asigurare a stabilităţii financiare (24.10.2011);

- depozitele garantate ale „Universalbank”, în proces de lichidare, în sumă totală de 2 026 500 lei (din 2012 până în prezent);

- depozitele garantate ale „Băncii de Economii”, în proces de lichidare, în sumă totală de 36 500 lei (din 2015 până în prezent);

- depozitele garantate ale „Băncii Sociale”, în proces de lichidare, în sumă totală de 93 800 lei (din 2015 până în prezent).

În prezent, Fondul de garantare efectuează plata depozitelor garantate a 4 bănci aflate în proces de lichidare: Banca Socială, Unibank, Banca de Economii și Universalbank. Potrivit datelor FGDSB, depozitele băncii lichidate Investprivat bank au fost achitate integral.

Foto: uaramedan.com