Подорожавшие кредиты в программе «Первый дом»: между разочарованиями бенефициаров и обещаниями властей

Кредиты, предоставляемые в рамках правительственной программы «Первый дом», с 1 июля подорожали. В то время как бенефициары жалуются, что они могут утратить способность платить и будут вынуждены отказаться от недвижимости, власти утверждают, что они анализируют программу компенсаций и обещают поддержать уязвимые категории бенефициаров.

Спустя многие лета жизни с родителями, в прошлом году Раду Бутук и его супруга решили приобрести квартиру. После долгих и проработанных финансовых оценок Раду решил подать заявку на правительственную программу «Первый дом». После многократных посещений различных квартир в Кишиневе он остановился на квартире в старом доме в столичном секторе Рышкановка.

«Изначально мы хотели взять дом где-то неподалеку, но это абсолютная катастрофа. Цены заоблачные, и я сказал – окей, мы слишком бедны, ограничимся квартирой. Я нашел эту квартиру», – рассказывает Раду.

Он собрал 9000 леев «в носок». Это должен был быть первый взнос на «фундамент дома». Он собрал необходимые документы и сумел получить ипотечный кредит «Первый дом» от коммерческого банка.

«Я должен вернуть миллион леев»

Таким образом, для того, чтобы приобрести квартиру площадью 63 м², Раду взял кредит в размере 540 тысяч леев. Через 23 года Раду должен вернуть банку более одного миллиона леев.

«Итак, мне 44 года, идея заключалась в том, что я должен вернуть эти деньги до выхода на пенсию», – уточняет Раду.

И даже если уже прошел год с тех пор, как Раду приобрел квартиру, семья все равно не может переехать сюда жить, потому что дом нуждается в ремонте.

«Этот дом построен в 1987 году. По всем стандартам нужно было заменить проводку, чтобы не было опасности короткого замыкания или пожара. Мы уже поменяли окна, мы также поменяли двери. Мы обнаружили несколько очень кривых стен и решили их снести. Я сам всем занимался, потому что мастера запросили у меня 10 тысяч евро. А у меня нет таких денег», – говорит Раду.

Стабильным доходом семьи Бутук является зарплата жены в размере 12 тысяч леев.

«Ежемесячные выплаты изначально составляли 4100 леев, а после Нового года, поскольку кредит плавающий, ставка стала на 150 или 200 леев больше. То есть, 4300 – терпимо», – говорит Раду.

«Нам сказали, что месячная ставка уже составит более шести тысяч леев»

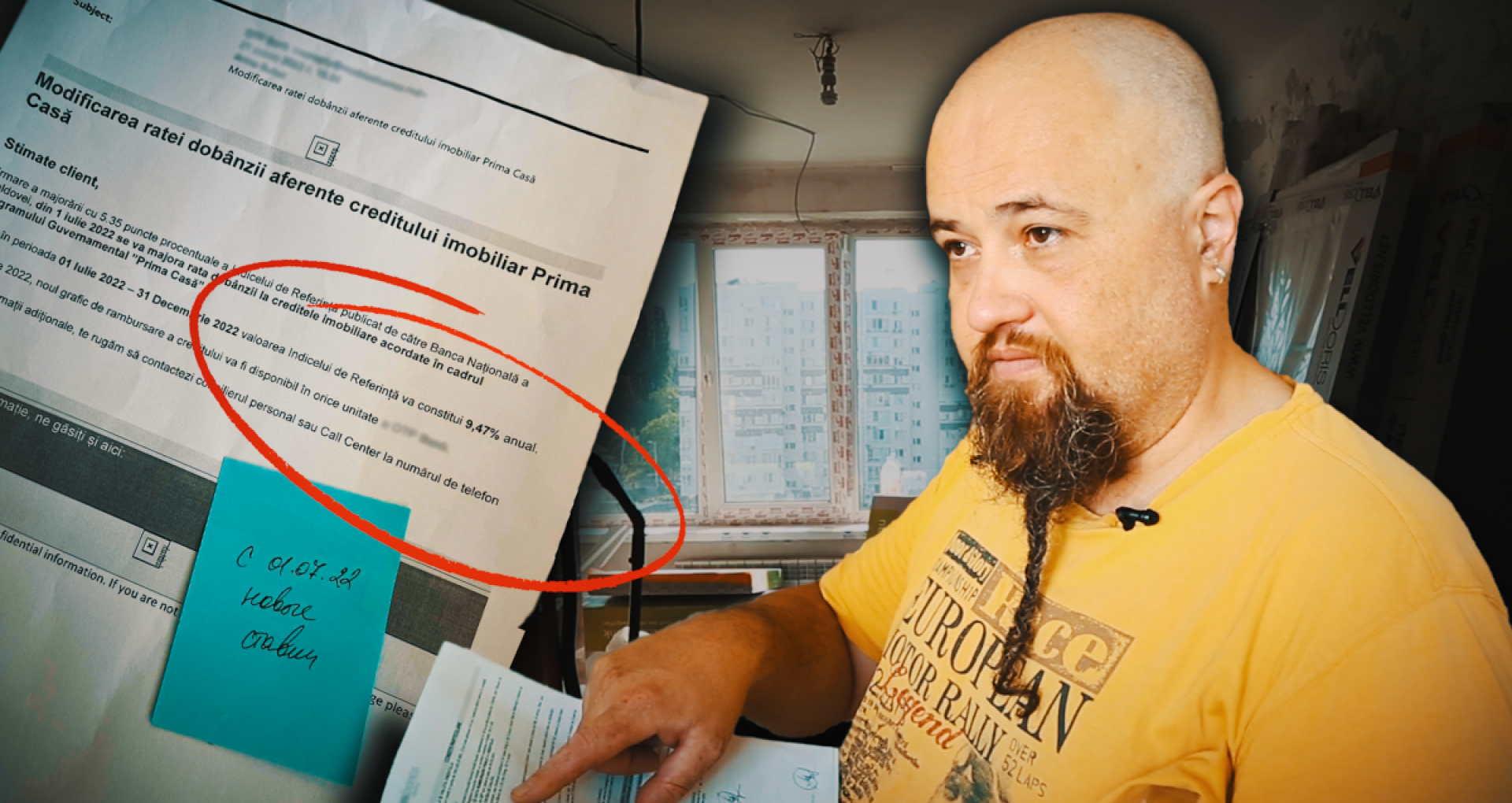

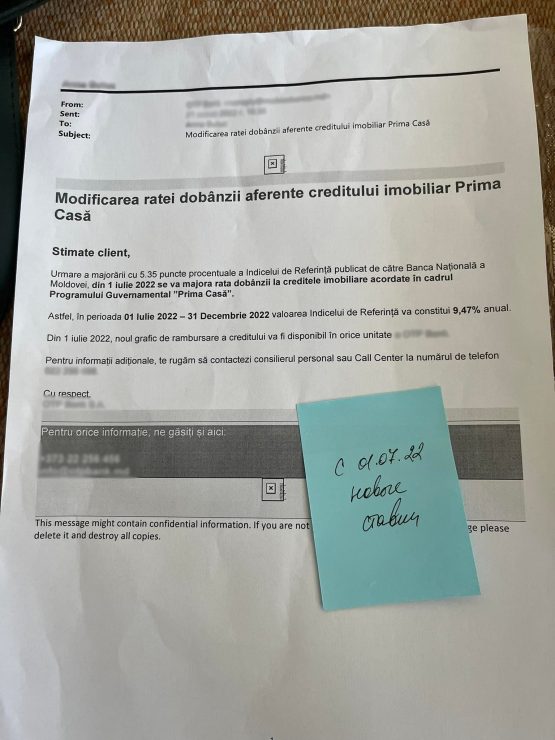

Так и было до недавнего времени, когда он получил письмо из банка, в котором сообщалось о новых изменениях в кредитном договоре.

«Мне пришло письмо, в котором написано, что ориентировочный индекс вырос в два раза. На следующий день мы пошли в банк, чтобы посмотреть, в чем дело, и нам сказали, что месячная ставка теперь составит более шести тысяч леев».

* Уважаемый клиент, в связи с увеличением на 5,35 процентных пункта ориентировочного индекса, опубликованного Национальным банком Молдовы (НБМ), с 1 июля 2022 года процентная ставка по кредитам на недвижимость, предоставленным в рамках государственной программы «Первый дом», увеличится – говорится в письме, полученном от банка.

«Это практически на 30% больше. Я понимаю, что эти ставки не будут держаться в течение 23 лет, но в то же время, я не вижу смысла в том, что происходит. Если бы лей падал, если бы евро рос, я бы еще подумал, но лей остался на прежней позиции, доллар укрепился, но это не имеет ничего общего с этой моей квартирой, потому что она еще не моя, она банка», – считает Раду.

«И таких, как я, очень, очень много»

Напуганный перспективой невозможности выплачивать ежемесячные взносы, Раду в какой-то момент подумал, что может отказаться от кредита.

«До сих пор ежемесячная ставка составляла треть дохода жены. Теперь это будет ровно половина. То есть на жизнь у нас остается около шести тысяч леев. Я не говорю о том, что, хотя мы не жили здесь, зимой за эту квартиру я оплатил 2500 леев только за отопление», – рассказывает Раду.

Раду фрилансер. Из-за экономического кризиса у него все меньше и меньше заказов.

«Мы с трудом справлялись, но мы справлялись, однако в какой-то момент я могу пойти в банк и сказать: «Нате вам, возьмите свою квартиру и верните мне деньги, которые я вам дал». Другого решения я не вижу. И таких, как я, очень, очень много. Это самая большая проблема», – считает Раду.

«Я думаю, что есть другие способы остановить инфляцию, а не перекладывать ее на спины тех, кто платит налоги. И не бросать на лопатки. Я имею в виду, давайте возьмем ваши последние деньги, моему ребенку нечего будет есть, чтобы остановить инфляцию в стране. Я нахожу это весьма абсурдным. И я хотел бы увидеть того правителя, который принял это решение, чтобы он посмотрел в мои глаза и сказал – да, так, правильно», – также отмечает Раду.

История семьи Бутук не является единичной. Более 2600 бенефициаров программы «Первый дом» подписали к 6 июля онлайн-петицию, в которой требуют срочного пересмотра повышения процентной ставки по кредитам на 5,35 процентных пункта.

«Этот факт заставит меня оставить страну»

Владлена Цонку из Хынчешть, подписантка петиции, пишет:

«Мы не справлялись и до 1 июля. Катастрофа. Мои дети умрут от голода и холода».

«Мы приобрели квартиру в декабре 2021 года. До сегодняшнего дня мы платили по 8000 леев. После повышения мы будем платить около 12 000 леев. У нас нет возможности выплачивать такую большую сумму, тем более что в нашей семье появился ребенок, а я сейчас в декретном отпуске. Мужу придется оставить нас и уехать за границу», – акцентирует Кристина Гуцу из Кишинева.

«С 1 июля 2022 года 85% моей зарплаты будет выплачиваться в счет ежемесячного взноса по ипотеке, который вырос почти вдвое. В этих условиях единственное решение для моей семьи – оставить сына на попечение бабушки и уехать за границу на работу», – пишет Наталья Мырзак из Кишинева.

«Я госслужащий и моя зарплата не растет, как процентная ставка по данному кредиту. Этот факт заставит меня оставить страну, чтобы семья не осталась без крыши над головой», – сетует Вадим Колчанов из Комрата.

«Я подписываю эту петицию, потому что сумма кредита увеличилась с 6300 леев до 9700 леев. Моя зарплата воспитательницы составляет 7112 леев», – говорит Ольга Попа из Кишинева.

«Эта ставка диктуется рынком»

Мы попросили НБМ объяснить нам причины увеличения на 5,35 процентных пункта ориентировочного индекса и то, почему это вызвало рост ежемесячных выплат по программе «Первый дом».

В ответе для ZdG представители Национального банка Молдовы (НБМ) отметили, что роль учреждения заключается только в констатировании, а не в принятии решений.

«Национальный банк Молдовы является учреждением, которое устанавливает базисную ставку, но не изменяет ее своими решениями. Эта ставка диктуется рынком», – говорится в ответе, направленном в ZdG.

«Ипотечные кредиты, выданные по программе «Первый дом», регулируются Законом № 293/2017. Он предусматривает, что максимальная годовая процентная ставка состоит из нескольких элементов: ориентировочная ставка + максимальная маржа, ежегодно уточняемая Правительством + гарантийный взнос в размере до 0,5% годовых от остатка государственной гарантии.

Роль НБМ в механизме установления кредитной ставки «Первого дома» является операционной и ограничивается расчетом ориентировочной ставки на основе данных, сообщаемых банками», – также говорится в ответе НБМ.

«Такая политика является следствием высокого уровня инфляции»

Мы попросили экономиста объяснить нам ситуацию, в которой находится Республика Молдова и бенефициары кредита «Первый дом». Экономист Виорел Гырбу утверждает, что есть ряд факторов, которые породили такое положение дел, такие как пандемия, международный контекст и инфляция.

«Непосредственная причина этой ситуации связана с регламентом, тем, как устанавливаются эти ставки, и макрофинансовой ситуацией в Республике Молдова. Так, согласно регламенту, ставки, по которым предоставляются эти кредиты, устанавливаются в соответствии со ставкой, по которой коммерческие банки, участвующие в программе, привлекают депозиты. Это среднемесячная ставка и, в зависимости от эволюции этого показателя, ставки, по которым предоставляются кредиты в рамках программы «Первый дом», увеличиваются или уменьшаются. А контекст, в котором эта ставка выросла, продиктована денежной политикой, продвигаемой Национальным банком, который повысил базовую ставку, и эта политика является следствием высокого уровня инфляции, который составил почти 30%, по последним данным, и будет расти в продолжение», – объясняет экономист.

В то же время он прогнозирует новый рост цен.

«Национальный контекст, прежде всего, очень высокая инфляция в Республике Молдова, и международный контекст является негативным и стимулирует рост цен», – подчеркивает экономист.

Гырбу предлагает властям выступить с программами поддержки не только для бенефициаров программы «Первый дом», но и для других дебиторов.

«Власти могут вмешаться с программами, которые покроют часть расходов. В то же время я не считаю, что власти поступают правильно, когда выступают с программами такого рода только для бенефициаров единственной кредитной программы («Первый дом»). Власти могли бы разработать определенные механизмы, которые снизили бы нагрузку заемных финансовых средств и для других дебиторов – в рамках всей молдавской банковской системы. И это может коснуться не только физических лиц, но и юридических лиц, которые тоже находятся в сложной ситуации», – заявляет экономист.

«Параллельно власти могли бы ограничить проценты, которые требуют коммерческие банки за кредитуемые финансовые средства. Мы знаем, что коммерческие банки зафиксировали сверхприбыль в этот период, по крайней мере, в первые месяцы. Это произошло в случае с коммерческими банками. И тогда можно было бы снизить прибыль, которую они фиксируют в этом, не очень благоприятном, контексте», – считает Гырбу.

В то же время экономист предполагает, что Правительство может приостановить период выплаты процентов.

«Правительство может приостановить период выплаты процентов по кредитам, полученным физическими или юридическими лицами, если эти лица находятся в сложной ситуации», – также уточняет Гырбу.

«Правительство обещает компенсации»

Министерство экономики объявляет, что инициировало законопроект о внесении изменений в некоторые меры по реализации государственной программы «Первый дом» и обещает механизм поддержки категорий уязвимых бенефициаров.

«В связи с ситуацией с процентными ставками в программе «Первый дом» Министерство экономики уточняет, что совместно с другими компетентными учреждениями анализирует влияние и варианты вмешательства с целью снижения рисков, с которыми сталкиваются бенефициары программы, возникающих в результате волатильности процентных ставок на банковско-финансовом рынке», – говорится в ответе со стороны Министерства экономики, поступившем в ZdG.

«Министерство экономики, в частности, команда Правительства, выступит с комплексом решений, которые смягчат повышение процентной ставки. В частности, действия будут направлены на поддержку категорий уязвимых бенефициаров», – добавляет МЭ, не предоставляя конкретных подробностей о решениях, которые будут приняты.

По данным Министерства финансов, по программе «Первый дом» было приобретено 8065 единиц жилья (по состоянию на 4 июля 2022 года). 6553 бенефициара получают государственную компенсацию.

5 июля Министерство экономики предложило на общественные консультации по проекту о внесении изменений в законодательство о реализации государственной программы «Первый дом», «в целях смягчения шоков от повышения процентных ставок и поддержки активных бенефициаров государственной программы «Первый дом».

«Так, предлагается, чтобы по предоставленным кредитам повышение процентной ставки было не выше 4 процентных пунктов раз в 6 месяцев и не выше 6 процентных пунктов в течение 12 месяцев подряд», – говорится в проекте постановления Правительства.

В июне бенефициары программы были уведомлены о повышении процентных ставок на 5,35 процентных пункта. Таким образом, значение ориентировочного индекса составит 9,47% годовых.

Марина ГОРБАТОВСКИ