Trei elemente pentru soluția problemei inflației: politica monetară mai echilibrată, depolitizarea subiectului și compensații sociale mai bine țintite – analiză Expert-Grup

Inflația a devenit principala problemă economică și socială a anului curent, atât pentru R. Moldova, cât și pentru economia globală, pe fundalul creșterii prețurilor internaționale la produsele alimentare și resursele energetice, și a războiului din Ucraina. Potrivit Centrului analitic „Expert-Grup”, inflația anuală a ajuns la 29,1% în mai, iar în lunile următoare, cel mai probabil, va depăși pragul de 30%.

Totodată, și în Uniunea Europeană, Marea Britanie sau Statele Unite ale Americii aceasta a atins nivele maxime din ultimele decenii. Pentru Moldova, consumul căreia depinde în proporție de circa 60% de importuri, iar în cazul resurselor energetice dependența este practic completă de importuri, inflația globală s-a transformat imediat într-o problemă națională complexă.

În mod evident, aceasta a afectat întreaga populație, în special familiile cu venituri reduse, fără economii, bugetele cărora sunt cheltuite integral tocmai pe produsele/serviciile care s-au scumpit cel mai mult (produsele alimentare (+32,5%) și serviciile comunal-locative (+70,1%)). Compensațiile din partea Guvernului, cu siguranță, au atenuat, într-o anumită măsură, acest șoc. Totuși, potrivit directorului executiv al Expert-Grup, Adrian Lupușor, acestea nu sunt suficiente pentru a compensa integral creșterea prețurilor, deseori nu sunt bine țintite și pun prea mare presiune pe un buget, deficitul căruia este planificat la peste 1 miliard USD sau circa 7% din PIB pentru anul curent.

Banca Națională a Moldovei (BNM), având în vedere mandatul de țintire a inflației, la fel ca și majoritatea băncilor centrale din întreaga lume, a recurs la înăsprirea politicii monetare.

Aceasta a început cu o înăsprire monetară moderată încă din iunie 2021, cu o intensificare în 2022 pe măsura creșterii presiunilor inflaționiste. În plus, urmând regimul cursului de schimb flotant administrat, BNM a intervenit pe piața valutară prin vânzări de valută pentru a tempera agiotajul cauzat de războiul din Ucraina. Măsurile respective au permis temperarea, într-o anumită măsură, a presiunilor inflaționiste și menținerea stabilității monedei naționale. În mod clasic, însă, prețul înăspririi politicii monetare a fost scumpirea creditelor și restrângerea masei monetare, cu impact negativ asupra creditării și creșterii economice, fapt ce a trezit multiple polemici în societate.

Problema inflației riscă să fie agravată și de o eventuală politizare a acestui subiect. În contextul înăspririi politicii monetare, tot mai mulți factori politici vin cu critici în adresa BNM, iar recent a fost inițiată crearea unei comisii parlamentare care urmează să analizeze adecvarea măsurilor întreprinse de autoritatea monetară pentru a administra presiunile inflaționiste. Asemenea măsuri riscă să se transforme în presiuni politice pe banca centrală care niciodată, în nici o țară, nu au adus careva beneficii, ci, din contra, pot agrava presiunile inflaționiste din cauza erodării credibilității autorității monetare și a promovării unei politici pro-ciclice.

Care sunt principalele cauze ale creșterii inflației din 2022?

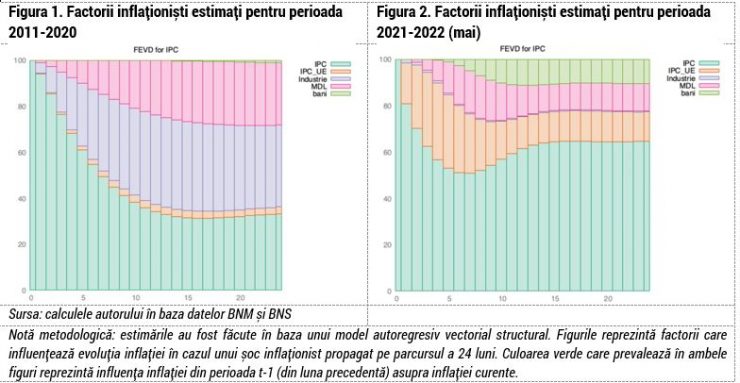

Deși, în mod tradițional, inflația în R. Moldova era determinată preponderent de cererea agregată și cursul de schimb al monedei naționale, în prezent factorul dominant este inflația „de import”. Estimările econometrice relevă o schimbare esențială a structurii factorilor explicativi pentru evoluția inflației din 2021-2022 (măsurată prin Indicele Prețurilor de Consum). Conform figurii 1, până în 2021, inflația era determinată de cererea agregată aproximată cu ajutorul indicelui producției industriale, precum și de fluctuațiile leului moldovenesc, având în vedere rolul foarte înalt al exporturilor și importurilor pentru economie (deprecierea leului ducea la scumpirea importurilor și, respectiv, la creșterea prețurilor de consum). Însă, figura 2 denotă o schimbare structurală în factorii explicativi ai inflației pentru perioada 2021-2022. Astfel, crește vizibil rolul inflației importate, măsurată prin Indicele Prețurilor de Consum din UE care include, în mod implicit, și creșterea prețurilor la resursele energetice, produsele alimentare, dar și inflația din regiune (faptul că inflația globală afectează practic toate țările din regiune ne permite să utilizăm IPC din UE drept indicator universal pentru estimarea tendințelor inflației globale). Aceasta confirmă impactul esențial al creșterii prețurilor din regiune asupra dinamicii prețurilor din țară.

Chiar dacă inflația este „de import”, este foarte important rolul politicii monetare în ancorarea așteptărilor inflaționiste și atenuarea efectelor de runda a doua ale creșterii prețurilor de import. La prima vedere, concluzia care derivă din figura 1 și 2 privind prevalența factorilor exogeni asupra inflației din țară ar putea semnifica faptul că politica monetară devine irelevantă. Respectiv, înăsprirea acesteia nu este necesară, în baza premisei că BNM oricum nu poate controla prețurile externe, iar singura prioritate a băncii centrale ar trebui să fie menținerea stabilității cursului de schimb. O asemenea retorică nu este doar eronată, dar și periculoasă pentru stabilitatea macrofinanciară a țării. Cauza este că pe lângă inflația importată, sunt și factori inflaționiști „de runda a doua”, care pot accelera spirala inflaționistă. Figura 2 confirmă faptul că, pe lângă inflația importată, rolul cursului de schimb rămâne semnificativ, și se observă o influență majoră și a masei monetare. Aceasta sugerează faptul că inflația importată, prin intermediul creșterii așteptărilor inflaționiste și creditării, generează presiuni inflaționiste suplimentare (efectele de runda a doua) care necesită intervenții adecvate de politică monetară.

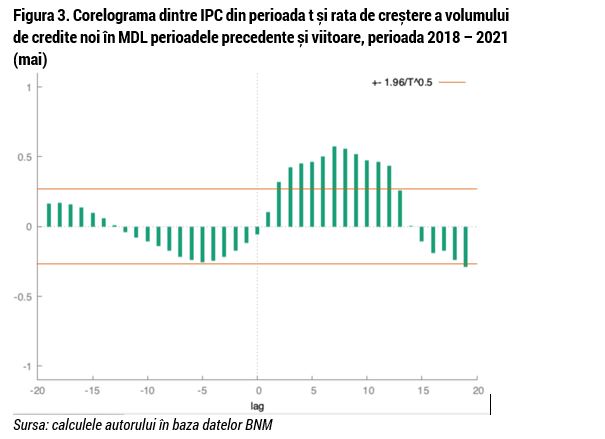

Așteptările inflaționiste, la fel, influențează semnificativ dinamica inflaționistă. Da, inflația chiar poate crește dacă toți se așteaptă ca prețurile să crească. Explicația este că așteptările inflaționiste determină populația și firmele să consume sau să facă stocuri acum în așteptarea creșterii prețurilor din viitorul apropiat, ceea ce duce la creșterea cererii și, respectiv, a prețurilor. Mai mult decât atât, așteptările inflaționiste stimulează contractarea de credite pentru a face anumite achiziții sau chiar stocuri acum pentru a beneficia de prețurile mai mici față de cele anticipate în viitorul apropiat. Astfel, în pofida creșterii prețurilor și a înrăutățirii situației economice, volumul creditelor noi acordate în MDL persoanelor juridice a crescut lunar în medie cu 47% în primele 5 luni ale anului curent față de aceeași perioada a anului precedent (doar în mai, creșterea a fost de 33%). Figura 3 confirmă faptul că, de regulă, inflația este asociată cu creșterea volumelor de creditare în perioadele următoare (se atestă o corelație pozitivă dintre IPC din perioada t și activitatea de creditare din perioadele t+1, t+2, t+3 etc). Aceasta confirmă necesitatea ancorării așteptărilor inflaționiste, fapt ce se poate realiza prin două canale: promovarea unei politici monetare antiinflaționiste credibile prin creșterea ratelor de bază; și (ii) comunicarea cu societatea și oamenii de afaceri privind măsurile întreprinse și impactul așteptat (BNM și Guvernul, în comunicarea publică, trebuie să pună accent pe impactul așteptat al măsurilor întreprinse și nu pe situația curentă sau, și mai rău, pe lansarea de acuzații, presiuni politice sau căutarea vinovaților).

Politica monetară în contextul creșterii presiunilor inflaționiste

BNM a început să înăsprească moderat politica monetară încă din 2021, atunci când au apărut semnale clare privind accelerarea presiunilor inflaționiste. În iulie, BNM a majorat rata de bază (principalul instrument de politică monetară care setează nivelul general de dobânzi în economie) de la minimul istoric de 2,65% la 2,75%, urmată de o majorare etapizată până la 18,5% la moment. În 2022, pe fundalul accelerării presiunilor inflaționiste și pentru a eficientiza impactul deciziilor de politică monetară, BNM a recurs la măsuri de politică monetară mai invazive prin majorarea normei rezervelor obligatorii pentru a restricționa masa monetară. Astfel, la moment, 36% din depozitele atrase de bănci în MDL și 39% din depozitele atrase de bănci în valută trebuie să rămână „înghețate” în bancă sub formă de rezerve obligatorii. Scopul măsurii este să stimuleze băncile să majoreze ratele la depozite pentru a încuraja economisirea și a descuraja, pe de o parte, retragerile de lichidități din bănci și, pe de altă parte, creditarea. Deci, este o măsură care, deși vine cu importante costuri economice, urmează să asigure stabilitatea bancară și să tempereze presiunile inflaționiste din partea cererii.

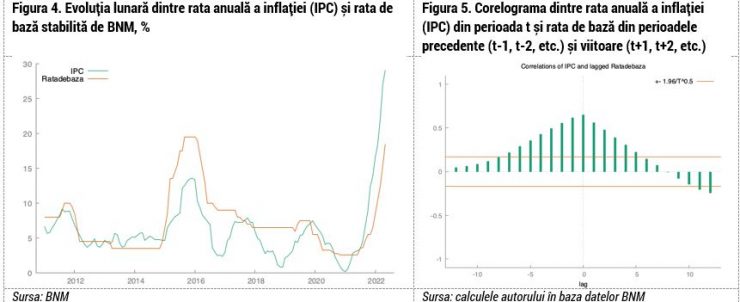

Deși politica monetară este, per ansamblu, adecvată situației inflaționiste curente, deseori deciziile de politică monetară se iau cu anumite întârzieri în raport cu prognozele inflaționiste. Estimările noastre empirice confirmă faptul că, de cele mai dese ori, BNM tinde să ajusteze politica monetară în funcție de evoluțiile curente ale inflației, și mai puțin în funcție evoluțiile anticipate. Figura 4 relevă o corelare vizibilă dintre IPC și rata de bază. Totodată, figura 5 indică asupra faptului că cel mai mare indicator de corelare este atestat între IPC în perioada t și rata de bază în aceeași perioadă t, în timp ce indicatorii de corelare sunt mai mici dintre IPC din perioada t și rata de bază din perioadele anterioare (t-1, t-2, etc.). Prin urmare, deși, per ansamblu, politica monetară reacționează adecvat tendințelor inflaționiste curente, se atestă anumite carențe în promovarea unei politici monetare anticipatorii (eng: forward-looking) pentru a reacționa în avans la riscurile inflaționiste. Această problemă este critică în special dacă luăm în considerație că efectele deciziilor de politică monetară se propagă foarte lent, în decurs de 3-4 trimestre, din cauza disfuncționalităților din piața de capital și a nivelului scăzut al intermedierii financiare în economie. În asemenea circumstanțe, deciziile de politică monetară trebuie să răspundă în primul rând riscurilor inflaționiste și doar în al doilea rând inflației curente. Aceasta este valabil, în special, în perioade de stagflație, când creșterea prețurilor are loc pe fundalul încetinirii creșterii economice, iar costurile înăspririi monetare sunt cele mai dureroase.

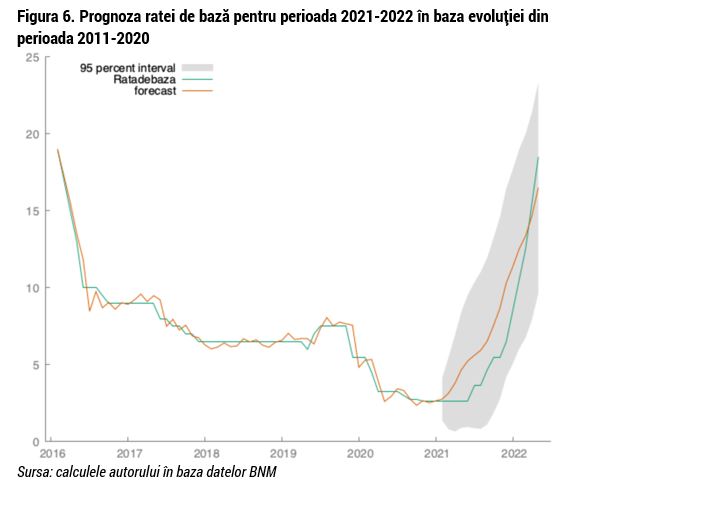

Promovarea unei politici monetare reactive și nu anticipatorii se reflectă în o înăsprire relativ dură a politicii monetare pentru a stăvili inflația curentă. Estimările econometrice[1] confirmă că reacția BNM la șocurile inflaționiste din 2021-2022 putea fi, pe de o parte, mai puțin restrictivă și, pe de altă parte, ceva mai timpurie (figura 6). Astfel, dacă analizăm logica deciziilor de politică monetară din perioada 2011-2020, constatăm că BNM trebuia să reacționeze încă de la începutul anului 2021 prin majorarea graduală a ratei de bază, iar la moment în loc de 18,5% rata de bază putea fi 16% și fără o majorare atât de dură a normei rezervelor obligatorii. Totuși, această nu presupune că BNM nu a reacționat adecvat presiunilor inflaționiste. În primul rând, era dificil de anticipat războiul din Ucraina. În al doilea rând, promovarea unei politici monetare anticipatorii a fost complicată de incertitudinea sporită, prevalența șocurilor inflaționiste non-monetare, precum și faptul că la începutul anului 2021 nivelul inflației era mult sub ținta BNM de 5%, fapt ce făcea riscantă o eventuală înăsprire a politicii monetare în acea perioadă.

Trei elemente de bază pentru o politică anti-inflaționistă mai eficientă

Problema inflației nu are soluții magice. Cea mai răspândită măsură la care au recurs țările din întreaga lume este înăsprirea politicii monetare. Republica Moldova nu poate fi excepție. Presiunile inflaționiste, chiar dacă sunt preponderent de origine externă, trebuie temperate prin o politică monetară anti-inflaționistă echilibrată, cu luarea în considerație a necesității de a promova o politică bugetară stimulativă și țintită pe familiile vulnerabile, și fără imixtiuni politice. În continuare, vom accentua 3 elemente de bază pentru o politică anti-inflaționistă mai eficientă:

1. Politica monetară trebuie să se focuseze mai mult pe riscurile inflaționiste și viitoarele presiuni inflaționiste, decât pe evoluțiile curente. Prin urmare, deciziile de politică monetară trebuie să țintească ancorarea așteptărilor inflaționiste și nu temperarea presiunilor inflaționiste deja materializate. Aceasta presupune un accent mai mare pe dezvoltarea prognozelor macroeconomice și integrarea mai plenară a acestora în procesul decizional (reiterăm că deciziile BNM trebuie să fie focusate preponderent pe evoluțiile viitoare ale inflației și mai puțin pe tendințele curente), consultări mai extinse și mai frecvente cu reprezentanții oamenilor de afaceri și comunicare focusată pe înțelegerea mai bună a așteptărilor inflaționiste și ancorarea acestora. În același timp, în perioade când presiunile inflaționiste sunt determinate de factori non-monetari, iar motoarele economiei încetinesc, politica monetară trebuie să se focuseze pe ajustarea cât mai timpurie a ratei de bază, fără o înăsprire dură a normei rezervelor obligatorii. Evitarea înăspririi normei rezervelor obligatorii va permite Guvernului promovarea unei politici bugetare stimulative, asigurând mix-ul de politici necesar dintre politica monetară focusată pe țintirea inflației și politica bugetară focusată pe atenuarea repercusiunilor sociale ale inflației.

2. Depolitizarea discuțiilor despre inflație, evitarea presiunilor politice pe BNM și consolidarea independenței BNM. Factorii politici trebuie să se abțină de la indicații sau presiuni, directe sau camuflate, la adresa autorității monetare. În acest sens, eventuale comisii parlamentare/politice de evaluare a deciziilor de politică monetară trebuie înlocuite cu o comunicare permanentă și mai eficientă între BNM, Guvern și Parlament pe marginea situației inflaționiste și situației macroeconomice în general. Totodată, este necesară promovarea amendamentelor legislative prevăzute în cadrul Memorandumului cu FMI în vederea fortificării independenței băncii centrale, care este baza asigurării stabilității macrofinanciare a țării.

3. Țintirea mai eficientă a compensațiilor pentru tarifele majorate. Chiar dacă compensațiile sociale au avut un rol important în atenuarea repercusiunilor sociale ale creșterii tarifelor la gazele naturale, acestea pot avea efect mai mare în cazul unei țintiri mai eficiente a familiilor cu venituri reduse[1]. Cea mai simplă formulă ar fi acordarea compensațiilor respective doar familiilor care nu consumă mai mult de un anumit plafon maxim de gaze naturale pe lună (un mecanism similar poate fi aplicat și în cazul facturilor la energia electrică). Efectul inflaționist al unor compensații mai bine țintite pe familiile cu venituri reduse este mult mai mic față de compensațiile acordate tuturor, deoarece, în aceste condiții, acest suport financiar din partea statului este canalizat spre produsele/serviciile de primă necesitate.