Expert-Grup: „După patru ani de la frauda bancară, continuăm să avem mai multe întrebări decât răspunsuri”

La patru ani distanță de la decizia guvernului de a garanta creditele de urgență acordate de Banca Naționale a Moldovei (BNM) unor bănci insolvabile, o serie de întrebări continuă să planeze asupra fenomenului pe care îl cunoaștem drept „furtul miliardului”. Centrul Analitic Independent „Expert-Grup” a prezentat astăzi, 13 noiembrie, ediția cu numărul 8 a Monitorului financiar, care reprezintă o retrospectivă obiectivă a celor întâmplate în contextul fraudei bancare.

Frauda bancară realizată prin intermediul activității de creditare nu a fost o acțiune izolată, aceasta fiind posibilă ca urmare a unor acțiuni și evenimente ce au avut loc pe parcursul mai multor ani. Atât investigațiile realizate de compania Kroll, cât și sentințele motivate emise de instanțele de judecată în dosarele aferente fraudei bancare completează imaginea de ansamblu a ceea ce cu adevărat s-a întâmplat. În esență tot acest proces s-a derulat pe mai multe direcții cuprinzând o bună parte din mediul financiar-bancar, implicând funcționari de rang înalt din instituții ale statului și având puternică susținere în mediul politic. La bază a stat dorința unor grupuri de a sustrage și utiliza resursele băncilor în interese personale, de grup sau chiar politice. În mod firesc, atenția acestora s-a concentrat către sistemul care oferă practic singura modalitate de economisire și păstrare a banilor populației, acesta înglobând în ultimii ani resurse de circa 60 mlrd. lei.

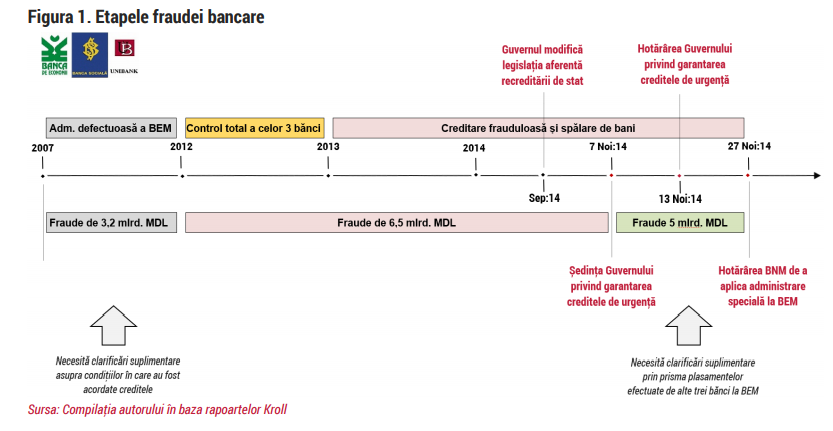

În termeni ușor de înțeles, frauda bancară poate fi descrisă în câteva etape și elemente distincte care, privite individual, nu presupun neapărat careva încălcări sau intenții frauduloase, dar care privite în ansamblu oferă o imagine clară asupra fenomenului pe care îl cunoaștem drept „furtul miliardului”.

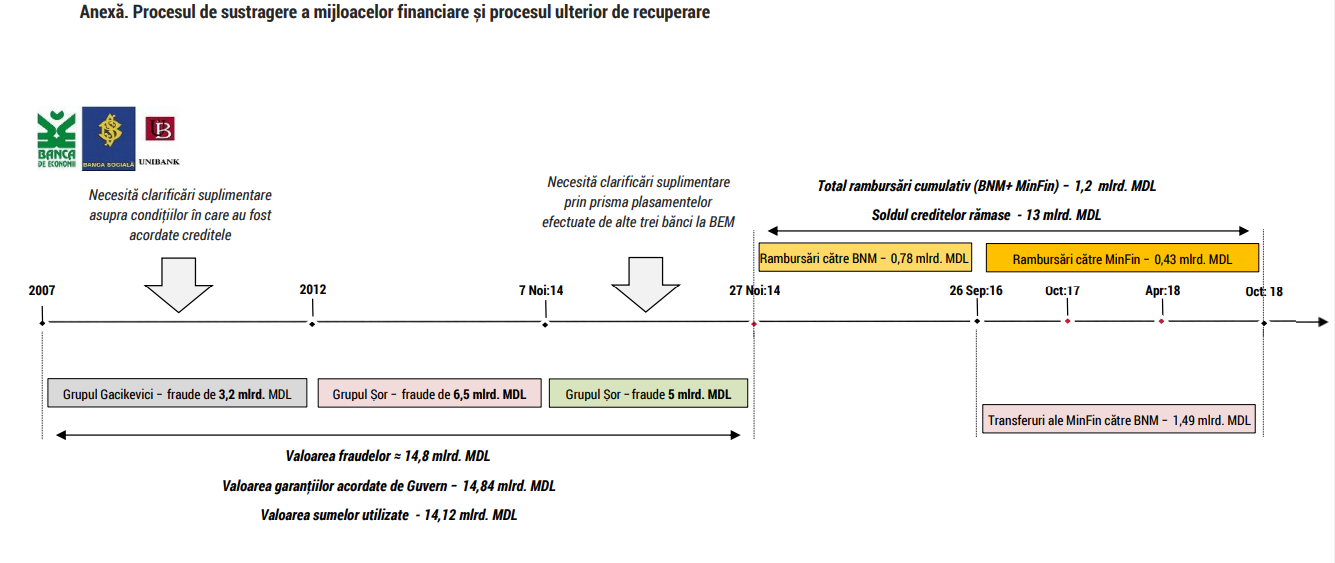

Strategia de recuperare a mijloacelor sustrase din cele trei bănci, clarifică situația cronologică a procesului de sustragere a mijloacelor financiare, care a constat din trei etape distincte. Astfel, în baza informațiilor prezentate în Strategie, imaginea privind frauda bancară devine mult mai clară, pentru fiecare din etape fiind prezentat prejudiciul aferent și potențialul ce poate fi recuperat.

1. Prima etapă a fost perioada anilor 2007-2012, când Banca de Economii a acordat un volum consistent de credite în condiții dubioase care nu au fost rambursate. Volumul dat este evaluat la circa 3,2 mlrd. lei și reprezintă factorul declanșator al evenimentelor ce aveau să urmeze.

2. A doua etapă este perioada august 2012 – noiembrie 2014 când a avut loc cea mai mare parte din frauda bancară

sub forma acordării de credite frauduloase utilizând mecanisme sofisticate de spălare a banilor. Prejudiciul la această etapă este calculat la circa 6,5 mlrd. lei, acestea reprezentând resursele disponibile în cele trei bănci.

3. Cea de a treia etapă este caracteristică lunii noiembrie 2014, și anume momentul în care a fost decis cum va fi soluționată problema și momentul aplicării administrării speciale la Banca de Economii. Este vorba de 7-27 noiembrie 2014 când în cunoștință de cauză privind acordarea de către BNM a unor credite de urgență sub garanția Guvernului, acțiunile de creditare frauduloasă și deturnare a fondurilor au continuat. În acest sens, au fost atrase lichidități suplimentare din sectorul bancar și anume depuneri de la alte patru bănci comerciale, întregul prejudiciu fiind evaluat la circa 5 mlrd. lei.

Prejudiciul direct cauzat de frauda bancară

Problema discutată pe larg în societate în contextul fraudei bancare și care nu a fost clarificată până în prezent este valoarea prejudiciul care a fost cauzat. Convenționalul „miliard” nu a fost definit cu exactitate, în acest sens fiind important de menționat două aspecte. Pe de o parte, cunoaștem cu certitudine prejudiciul direct aplicat bugetului țării ca urmare a acordării creditelor de urgență: 13,34 mlrd. lei în obligațiuni cu o dobânda adițională de 11,1 mlrd. lei – sumă care va fi achitată de către guvern în decursul a 25 de ani (2017-2041). Suma respectivă cel mai probabil, nu reflectă cu exactitate valoarea fondurilor sustrase fraudulos din sistemul bancar. Până în prezent, autoritățile nu au răspuns la întrebarea: care este prejudiciul exact cauzat de frauda bancară?

Efectele colaterale ale fraudei bancare

- Costuri indirecte asupra economiei țării prin reducerea puterii de cumpărare a cetățenilor, creșterea costurilor de deservire a datoriei publice și încetinirea ritmului de creștere economică.

- Deprecierea cursului de schimb valutar, pe fundalul instabilității din regiune a avut un impact direct asupra inflației.

Volumul depozitelor din sectorul bancar nu a avut de suferit în perioada de criză în ciuda reducerii semnificative a încrederii cetățenilor în bănci. Conform sondajului Barometrul de Opinie Publică, realizat de către Institutul de Politici Publice, încrederea în bănci a căzut dramatic de la nivelul maxim de 33% înregistrat la începutul anului 2013, la mai puțin de 18% în primul trimestru al anului 2016. La patru ani după criză, nivelul încrederii se situează la 23% – cu mult sub maxima istorică din 2013. Paradoxul majorării depozitelor în contextul prăbușirii încrederii în bănci poate fi explicat de lipsa alternativelor de economisire pentru populație, dar și a deprecierii monedei naționale, fapt care a dus la creșterea depunerilor valutare exprimate în MDL.

Un efect colateral pozitiv al crizei a fost demararea procesului de reformă a sectorului bancar după modelul celor mai moderne și bune practici internaționale. Practic a fost nevoie de o criza ce a costat cel puțin 12% din PIB-ul țării pentru ca procesul dat să înceapă. Problemele de acționariat și prezența intereselor obscure care au dominat sectorul bancar de la independența țării până nu demult și care au stat la baza fraudei din 2014, par în final să se disipeze.

Ce nu știm încă?

O serie de evenimente din perioada fraudei bancare rămân neclare și ridică în continuare multe semne de întrebare. Lipsa de informații reale va continua să submineze încrederea populației privind intenția autorităților de a trage la răspundere pe cei vinovați. Astfel, cel puțin deciziile și acțiunile persoanelor responsabile de menținerea stabilității financiare până în noiembrie 2014 urmează a fi clarificate, printre care:

1. Decalajul dintre data deciziei de acordare a creditelor de urgență (13 noiembrie 2014), și data instituirii administrării speciale (27 noiembrie 2014). Din stenograma ședinței de Guvern din 7 noiembrie 2014, observăm că unii miniștri și-au exprimat îngrijorarea că ar putea exista un abuz din partea unor entități. Garanția era acordată înainte ca băncile să intre în administrare specială și nu exista certitudine de confidențialitate cu privire la faptul că aceasta a fost aprobată. Evidența care alimentează suspiciunea este creșterea depozitelor altor bănci la Banca de Economii din momentul adoptării garanției și până la intrarea în administrare a acesteia de la 300 mil. lei până la 2,300 mil. lei. Cu alte cuvinte, oportunitatea de abuz semnalată de unii membri ai Guvernului a fost pe deplin fructificată, filtrele propuse de alți membri nefiind capabile să stopeze devalizarea sectorului bancar.

2. Acțiunile de după data de 27 noiembrie care cuprind modul de rambursare a deponenților și creditorilor celor trei bănci sunt foarte suspecte. Odată cu hotărârea de acordare a garanției, a fost creată și o comisie specială în scopul analizei soldurilor din conturile persoanelor fizice și juridice care depășesc cumulativ suma de 500 mii lei pentru a identifica dacă nu au existat afilieri și încălcări ale legislației privind prevenirea și combaterea spălării banilor. Până la momentul de față nu a fost prezentat vreun raport cu privire la rezultatele evaluării comisiei speciale și există în continuare suspiciuni că o parte din banii derivați din garanții au fost folosiți pentru acoperirea depozitelor unor persoane care au anticipat evenimentele.

3. Rolul conducerii Băncii de Economii până la schimbările administrative și de acționariat începute în anul 2012. Problema din toate timpurile a băncii respective a fost promovarea unor politici de creditare falimentare sub supravegherea tuturor guvernărilor, indiferent de culoare politică. Schemele complexe de creditare frauduloasă și dezinformarea de către executivul instituției financiare a BNM și a Consiliului Băncii, a permis desfășurarea activităților nocive pentru Banca de Economii. Decizia de a reduce cota de participare a statului în Banca de Economii în august 2013, denotă existența unor probleme financiare serioase în această instituție. Investigarea modului în care s-a ajuns în situația respectivă este o precondiție esențială pentru a înțelege pe deplin frauda din sistemul bancar.

Ce urmează de făcut?

Efectele celei mai mari fraude bancare din istoria țării deja au avut un impact puternic asupra bunăstării naționale. Pentru a diminua efectele negative aferente fraudei în viitor, se impune implementarea cât mai urgentă a următoarelor acțiuni:

1. Recuperarea fondurilor delapidate și achitarea anticipată a datoriei. Atât costurile directe, cât și cele indirecte, aferente fraudei bancare, reprezintă sume imense pentru țară, din care de altfel puteau fi desfășurate programe investiționale neîntâlnite în istoria Moldovei. Costul anual pentru deservirea datoriei aferente fraudei bancare depășește 800 mil. lei și urmează să crească în următorii 20 de ani până la 1,175 mil. lei.

2. Instituirea unui mecanism eficient și regulat de comunicare cu publicul privind investigarea și recuperarea fondurilor fraudate. Este important, ca să fie publicate rapoarte cel puțin semi-anuale pe marginea progresului privind recuperarea și achitarea anticipată a datoriei. La fel de important este ca să aibă loc audieri regulate atât în cadrul comisiei parlamentare de profil, dar și în plen privind aceste rapoarte.

3. Investigarea modului în care au fost utilizați banii acordați de BNM celor 3 bănci și determinarea rolului celorlalte bănci implicate. Până la momentul de față nu a fost prezentat vreun raport cu privire la rezultatele evaluării comisiei speciale în scopul analizei soldurilor din conturile persoanelor fizice și juridice care depășeau cumulativ suma de 500 mii MDL, pentru a preveni careva afilieri.

4. Ajustarea integrală a legislației pentru a nu permite băncilor insolvabile să beneficieze de garanții din partea statului în viitor. Situația actuală, când mai există inconsistențe în actele normative vis-a-vis de acordarea de către BNM a creditelor pentru bănci prezintă un anumit risc pentru repetarea în viitor a crizelor similare. Acest risc a fost redus considerabil prind aprobarea noii legislații privind rezoluția și redresarea băncilor, dar nu a fost eliminat în totalitate.

5. Renunțarea la inițiative legislative orientate spre legalizarea unor fonduri cu proveniență dubioasă. Criticate de societate și de partenerii externi, acestea vin în contradicție cu eforturile de combatere a corupției și fenomenului de spălare a banilor și pot genera riscuri semnificative la adresa securității economice și generale a statului. Programe de genul „Cetățenie prin investiții” sau „Amnistia capitalului” adoptate recent de autorități sunt pe larg discutate la nivel internațional, atenția fiind atrasă de posibilitatea legalizării unor fonduri de proveniență dubioasă care ar putea fi utilizate pentru noi fapte de corupție, investiții anticoncurențiale și alte acțiuni ilicite. De altfel, ultimii ani scot în evidență accelerarea unui proces investițional pe alocuri dubios, prin care active importante ale statului sunt înstrăinate către investitori netransparenți și în schimbul unor fonduri proveniența cărora ridică mari semne de întrebare.

„Nota de plată pentru frauda bancară este una destul de mare – peste 13 mlrd. lei puse pe umerii plătitorilor de taxe, scăderea puterii de cumpărare a leului cu circa 30% și lichidarea a 3 bănci dintre care una de stat. De asemenea, frauda bancară a generat și o serie de costuri indirecte, materializate prin încetinirea activității economice, deteriorarea climatului investițional sau reducerea încrederii în instituțiile de stat. Ulterior au fost demarate o serie de reforme menite să fortifice rezistența sectorul bancar și să prevină repetarea unor asemenea evenimente. În ciuda acestui fapt, lipsa de consistență între diferite acte legislative indică în continuare existența unor posibile riscuri de utilizare a fondurilor publice pentru salvarea băncilor insolvabile”, conchid experții Centrului Analitic Independent „Expert-Grup”.